🎯【65歲退休後點樣月月有$5,000入袋?】

5大香港熱門退休計劃全面拆解📊

——補強退休強積金不足,實現保本、穩賺又有醫療保障!

香港退休金危機:3組數據揭露隱藏焦慮

1️⃣ 強積金餘額不足應付長期開支

根據香港強積金管理局2023年數據,市民退休時平均賬戶結餘不足50萬港元。若每月提取1,250港元(按50萬港元3%回報計算),僅夠支撐40年基本開支。

👉 65歲退休後若活到95歲,後20年的生活費從哪裡來?

2️⃣ 長者生活津貼申請門檻高達40.6萬港元

全港80萬名長者因資產超標無法申請津貼,每月僅靠1,640港元「生果金」過活。

👉 醫療費、日常開銷,這些數字背後是無法忽視的生存壓力。

3️⃣ 醫療開銷年漲8%,5年住院費可超180萬

香港私家醫院住院日均費用約1,000港元,若65歲起因重病住院5年,需耗費180萬港元(數據來源:香港醫務委員會)。

👉 強積金能覆蓋這樣的風險嗎?答案顯然是否定的。

⭐️ Part 1:5大退休計劃橫向對決|普通香港人實測收益表

| 方案 | 月均$5,000門檻 | 保證派息 | 靈活性 | 醫療保障 | 入選原因 |

|---|---|---|---|---|---|

| 太平颐年·乐享 | ✔️ 30萬保費 | 6%保證 | 高 | 全球醫療網絡全方位支援 | 高分紅潛力+抗通脹投資組合,適合中產人士 |

| 安達安心退休 | ✔️ 20萬保費 | 5%保證 | 中 | 適度醫療補助 | 低風險設計,保守型人士安心首選 |

| 萬通富饒千秋Plus | ✔️ 25萬保費 | 1.6%保證 | 極高 | 部分醫療保障 | 流動性強,靈活提領資金,適合有現金需求家庭 |

| 友邦盈御3 | ✔️ 20萬保費 | 2%保證 | 中 | 中期醫療支援 | 提領策略明確,每年6%固定提領,適中收益 |

| 保誠隽升2 | ✔️ 15萬保費 | 5.08%保證 | 極低 | 穩健醫療及紅利設計 | 極低風險保守策略,適合極度慎重的退休人士 |

Part 2:「太平颐年·乐享」如何達到月入$5,000?

核心優勢拆解

1️⃣ 「保證+非保證」雙保險機制

投入要求:約需30萬保費。

保證派息:第6年起每年派發6%(寫進合同,無論市場如何波動均穩定發放)。

非保證紅利:根據太平官方最新資料,歷史實現率約80%-85%,預計一位55歲客戶達到100歲時月領可高達約$9,500~10,000。

2️⃣ 全球資產配置抗通脹

60%高評級債券:穩定票息收入(如美國國債)。

40%全球股票:捕捉美股科技股增長(2023年納斯達克漲25%)。

3️⃣ 隱形醫療福利

住院費用補貼。

全球醫療網絡覆蓋美國、日本頂級醫院。

👉 點擊了解詳情

Part 3:其他方案怎麼選?4步操作指南

1. 求穩?選安达安心退休

亮點:保證派息5%,極低風險,適合保守型投資者。

操作步驟:

1. 登錄[安达官网],點擊「產品查詢」→「年金計劃」。

2. 選擇「安心退休」,輸入預算金額(如20萬港元)。

3. 預約線下顧問,帶齊身份證明及銀行戶口資料簽約。

2. 求快?友邦盈御3的靈活提領

亮點:第6年起每年可提領6%,急用錢時可解燃眉之急。

操作步驟:

1. 登錄[友邦官网],進入「盈御3提領方案」專區。

2. 輸入年齡及儲蓄額,系統自動生成收益演示(例如65歲提領6%約$1,200/月)。

3. 求傳承?保诚隽升2的分拆功能

亮點:支持將保單分拆為多份,獨立分配給不同受益人。

操作步驟:

1. 登錄[保誠官网],下載「分拆功能申請表」。

2. 親臨分行提交表格,需提供受益人身份證明及關係證明。

4. 求高收益?萬通富饶的「隱形槓桿」

亮點:支持多幣種提領,適合海外養老或子女海外留學。

操作步驟:

1. 登錄[萬通官网],進入「富饶千秋Plus多幣種提領」專區。

2. 填寫海外住址證明及提領金額,系統自動計算匯率及手續費。

Part 4:真實用戶故事|退休規劃如何改變人生?

故事一:陳先生|外資公司高層的醫療保障之選

背景:55歲,月入4萬港元,妻子為家庭主婦,女兒剛畢業留學英國。

擔憂:強積金僅夠支撐基本生活,擔心退休後慢性病藥物開支及女兒歸國後的住房問題。

方案:5年繳付30萬港元投保太平颐年,65歲起每月領取$750。

改變:

用派息支付慢性病藥物(每月$300),剩餘$450作為孫輩教育基金。

非保證紅利累積至100歲時,每月可多領$3,500,覆蓋長期護理費用。

故事二:李太|單親媽媽的穩健養老之道

背景:60歲,獨力撫養兩名孫兒,靠出租單位月入1.5萬港元。

擔憂:租金收入不穩定,怕自己萬一病倒拖累孫輩。

方案:5年繳付25萬港元投保安达安心退休,65歲起每月領取$667。

改變:

派息用於孫兒課外活動及家務助理費用,減輕經濟壓力。

非保證紅利提供彈性資金,曾用於緊急支付孫兒手術費。

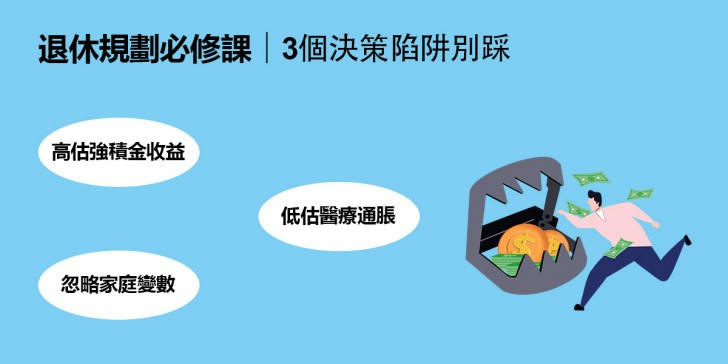

Part 5:退休規劃必修課|3個決策陷阱別踩

陷阱1:高估強積金收益

- 強積金平均回報率約4%,但過去10年曾出現連續3年負回報,需搭配其他投資。

陷阱2:低估醫療通脹

- 香港私家醫院癌症治療費用年均增長10%,現時200萬港元的預算,20年後僅值約80萬港元。

陷阱3:忽略家庭變數

- 子女移民、配偶患病等突發情況可能打亂資金規劃,建議保留至少20%流動資金。

結語:退休不是終點,而是新生活的起點

65歲後的理想生活,不該是被金錢追著跑的焦慮,而是從容支配每一分錢的自由。無論選擇太平颐年的穩健派息,還是安达安心退休的終身保障,關鍵在於「提早規劃、動態調整」。

記得三件事:

1️⃣ 每年檢視一次投資組合,根據市場變化調整配置;

2️⃣ 保留緊急儲備金,避免因突發事件動用退休本金;

3️⃣ 善用保險的槓桿功能,將風險轉嫁給專業機構。

正如一位退休教師所言:「退休後才明白,錢不是用來省下來的,而是用來換取自由和尊嚴的。」你的未來,從今天的選擇開始。