醫療開支愈來愈高?VHIS 計劃或許係你嘅解決方案

2025年長者自願醫保(50歲、60歲、70歲):香港醫療費用不斷上升,住院、長期治療甚至日常醫療開支,都可能令家庭財務緊張。想同時保障健康同減輕經濟壓力?自願醫保計劃(VHIS)正正應運而生,提供靈活方案,幫助你和家人面對醫療支出更安心。請繼續閱讀,以了解更多關於醫療保險的資訊。

點解推薦揀自願醫保計劃(VHIS) ?

✅ 自付額設計

高端計劃最明顯嘅特色係 自付額選擇,市面常見數額包括 HKD 0、20,000、50,000 或接近 100,000。部分計劃仲容許投保人喺年齡達到某階段(例如 50 歲、60 歲)時減低自付額,續保時無需再做核保。

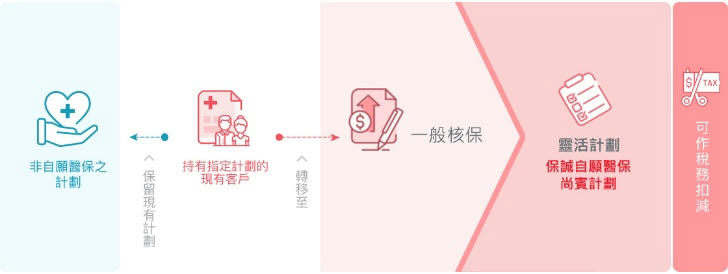

✅ 稅務扣減優惠

VHIS 另一吸引之處係 稅務扣減:每位受保人每年最高可獲 HKD 8,000 保費扣稅。以四人家庭計算,每年最高可攞到 HKD 32,000 嘅扣稅額。保費收據可用嚟報稅,但最後是否批核仍由稅務局決定。

✅ 更適合為父母購買 VHIS

隨住年紀增長,父母面對嘅醫療風險增加。VHIS 提供既往症保障、終身續保、稅務優惠,令家人喺面對醫療開支時更有保障。

✅ 從舊有醫療保險轉去 VHIS

如果已有傳統醫保,可考慮轉去 VHIS。好多計劃會承認已完成嘅等候期,仲可以保留「無理賠紀錄」,幫手享受保費折扣,避免保障出現斷層。

✅ 數碼化體驗

部分 VHIS 產品配合手機應用程式或網上平台,提供理賠試算、稅務扣減計算器同計劃比較工具,令選擇同管理醫療保障更方便。

市場上常見嘅 VHIS 類型

• 高端靈活計劃:賠償額高,提供唔同自付額(Deductible)選項,方便平衡保費同保障。

• 進階靈活計劃:喺標準基礎上加強保障,例如更快覆蓋未知既往症,範圍更廣。

• 標準計劃:嚴格跟隨政府規定,續保年期長,適合追求穩定基礎保障嘅人士。

標準計劃 vs 靈活計劃

🟢 標準計劃

政府訂明保障範圍,主要涵蓋住院同手術開支,保障基礎需要。

🟢 靈活計劃

比標準計劃更進一步,例如:

• 更高年度賠償上限

• 覆蓋更多治療(如非手術癌症治療、透析等)

• 更快涵蓋未知既往症

市民可以根據自己嘅實際需要同預算,選擇最合適嘅方案。

📝 如何申請 VHIS 計劃

1️⃣ 選擇合適的 VHIS 計劃

平台提供多款 VHIS 計劃,根據自身需要選擇適合的計劃。

2️⃣ 提交申請

您可以透過以下方式提交申請:

• 聯絡您的理財顧問

• 親身前往保誠客戶服務中心

• 網上平台提交

• 將申請表格郵寄至指定地址

3️⃣ 準備所需文件

申請時,請準備以下文件:

• 香港身份證明文件

• 健康狀況資料(如有需要)

• 過往醫療紀錄(如有需要)

4️⃣ 等待核保結果

提交申請後,平台將進行核保程序,並通知您結果。

5️⃣ 繳交首期保費

核保通過後,請繳交首期保費,保單即告生效。

*本文講述為一般性流程,具體視實際情況而定。

總結

香港醫療費用逐年上升,如何在保障與開支之間取得平衡係好多家庭嘅挑戰。自願醫保計劃(VHIS)不單帶來清晰保障框架,仲結合稅務扣減同靈活選擇,為市民同家庭提供更穩妥嘅醫療規劃方案。